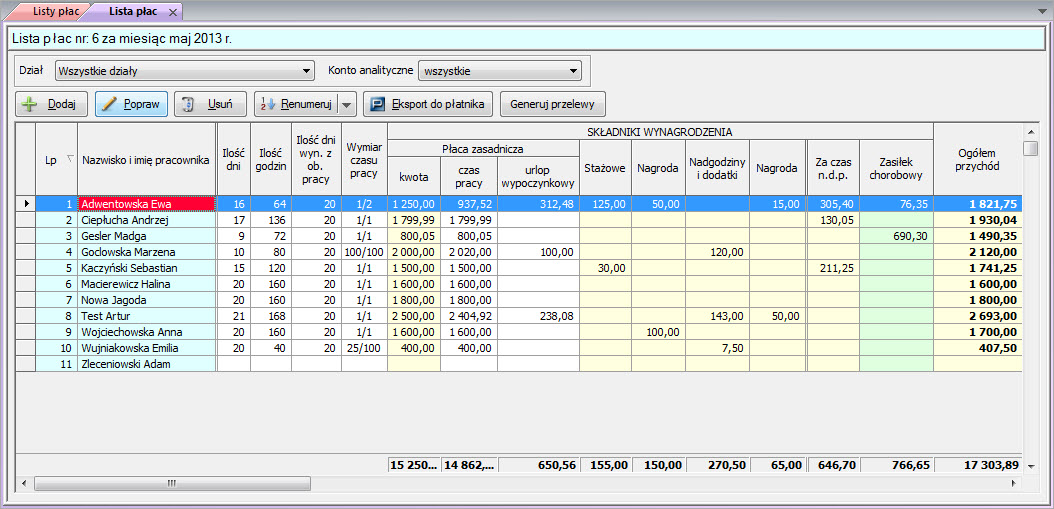

Lista płac - w pracy i na zwolnieniu

Część miesiąca pracownik jest chory albo nieobecny z innych

usprawiedliwionych przyczyn.

Jak obliczamy jego wynagrodzenie za resztę miesiąca, czyli za

przepracowane dni.

Za dni pracy

Jak obliczyć wynagrodzenie ustalone w stawce miesięcznej w

stałej wysokości za przepracowaną część miesiąca, jeżeli przez

pozostałą jego część zatrudniony otrzymał wynagrodzenie chorobowe

od pracodawcy. W takiej sytuacji, zgodnie z § 11 ust. 1

rozporządzenia z 29 maja 1996 r., należy postąpić następująco:

miesięczną stawkę wynagrodzenia dzieli się przez 30

otrzymaną kwotę mnoży przez liczbę dni wskazanych w zaświadczeniu

lekarskim o czasowej niezdolności pracownika do pracy wskutek

choroby,

uzyskaną kwotę odejmuje się od wynagrodzenia przysługującego za

cały miesiąc.

W ten sam sposób oblicza się wynagrodzenie za przepracowaną część

miesiąca, podczas gdy przez jego resztę pracownik pobierał zasiłek

przewidziany w przepisach o świadczeniach pieniężnych z

ubezpieczenia społecznego w razie choroby i macierzyństwa

(chorobowy, macierzyński, opiekuńczy, świadczenie rehabilitacyjne).

Podobnie, jak i wtedy, gdy za któryś dzień absencji chorobowej nie

zachował prawa do wynagrodzenia zgodnie z art. 92 § 11 k. p.

Przykład:

Zatrudniony na umowę o pracę na czas nieokreślony otrzymywał

wynagrodzenie określone w stawce miesięcznej w stałej wysokości

4500 zł. Od 1 do 22 września (tj. 22 dni) przebywał na

zwolnieniu lekarskim, za które otrzymuje wynagrodzenie

chorobowe.

Zatem we wrześniu pracował tylko sześć dni, od 23 do 30

września.

Aby obliczyć jego wynagrodzenie za przepracowaną część miesiąca,

miesięczną stawkę wynagrodzenia

4500 zł dzieli się przez 30, co daje 150 zł.

Kwotę tę mnoży się przez liczbę dni wskazanych w zaświadczeniu

lekarskim, czyli przez 22 dni.

Otrzymujemy 3300 zł.

Tak obliczoną kwotę odejmuje się od wynagrodzenia przysługującego

za cały miesiąc 4500 zł - 3300 zł = 1200 zł.

Jest to wynagrodzenie za przepracowane sześć dni we wrześniu.

Należy podkreślić, że zwolnienie lekarskie jest udzielane na

wszystkie dni, nie wyłączając dni wolnych od pracy.

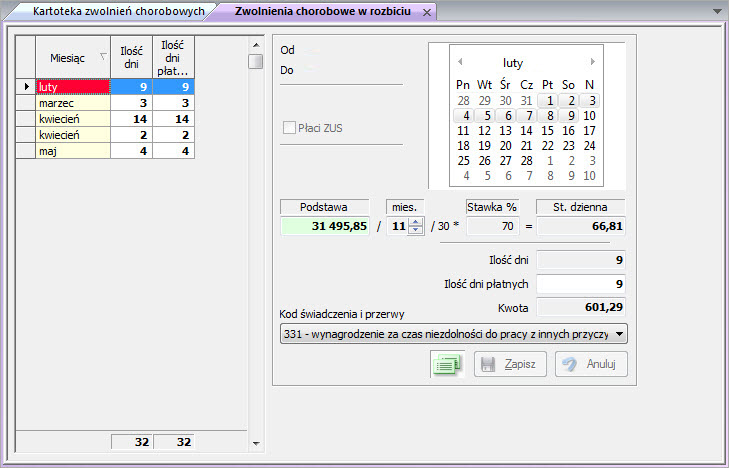

Za czas choroby, wypadku w drodze do pracy lub z pracy

Z kolei - według art. 92 k. p. - za czas niezdolności pracownika

do pracy wskutek:

-choroby lub odosobnienia w związku z chorobą zakaźną, trwającej

łącznie do 33 dni w roku kalendarzowym - pracownikowi przysługuje

80-proc. wynagrodzenia.

-wypadku w drodze do pracy lub z pracy albo choroby przypadającej

podczas ciąży, trwającej łącznie do 33 dni w roku kalendarzowym -

100-procentowe wynagrodzenie. Za czas niezdolności do pracy, o

której mowa wyżej, trwającej łącznie dłużej niż 33 dni w ciągu roku

kalendarzowego (tj. od 34 dnia) przysługuje zasiłek chorobowy.

Za czas choroby program umieszcza wynagrodzenie w pozycji 'Za czas n.d.p.' składników płac

Ustalania wynagrodzenia za jeden dzień pracy w 31-dniowym miesiącu kalendarzowym, w którym pracownik przez 30 dni chorował

Pracownikowi

przysługuje wynagrodzenie za 1 przepracowany dzień.

Wysokość tego wynagrodzenia ustala się (posiłkując się

przepisem § 4 ust. 2 pkt 1 ww. rozporządzenia) dzieląc

wynagrodzenie pracownika określone w stawce miesięcznej w stałej

wysokości przez liczbę godzin pracy przypadających do

przepracowania w danym miesiącu, a następnie mnożąc tak ustaloną

wartość godziny pracy przez liczbę godzin przepracowanych przez

pracownika w tym dniu.

Nieobecność inna niż choroba

§ 12 rozporządzenia z 29 maja 1996 r. wskazuje sposób liczenia wynagrodzenia ustalonego w stawce miesięcznej w stałej wysokości za przepracowaną część miesiąca, gdy przez jego resztę pracownik był nieobecny z innych usprawiedliwionych przyczyn niż niezdolność do pracy spowodowana chorobą i za ten czas nie zachowuje prawa do wynagrodzenia. Wówczas postępuje się następująco:

miesięczną stawkę wynagrodzenia dzieli się przez liczbę godzin

przypadających do przepracowania w danym miesiącu,

otrzymaną kwotę mnoży się przez liczbę godzin nieobecności w pracy

ze wskazanych przyczyn,

uzyskaną kwotę odejmuje się od wynagrodzenia przysługującego za

cały miesiąc.

Tak samo postępuje się w razie obliczania wynagrodzenia pracownika,

ustalonego w stawce miesięcznej w stałej wysokości, gdy okres jego

pozostawania w stosunku pracy nie obejmuje pełnego miesiąca, np.

gdy rozpoczyna lub kończy pracę podczas miesiąca.

Przykład:

Zatrudniony na umowę o pracę otrzymuje wynagrodzenie w stałej

wysokości 3000 zł.

Od 22 do 26 września (tj. 5 dni) przebywał na urlopie bezpłatnym.

We wrześniu miał do przepracowania - zgodnie z jego harmonogramem

pracy - 22 dni, a z powodu urlopu bezpłatnego przepracował tylko 17

dni.

Aby obliczyć jego wynagrodzenie za przepracowane dni, miesięczną

stawkę wynagrodzenia 3000 zł dzieli się przez liczbę godzin

przypadających do przepracowania w danym miesiącu, czyli przez 176,

godzin

3000 zł : 176 godzin = 17,05 zł.

Otrzymaną kwotę mnoży się przez liczbę godzin nieobecności w pracy

z powodu urlopu bezpłatnego, czyli przez 40 godzin,

17,05 zł x 40 godzin = 682 zł.

Tak obliczoną kwotę odejmuje się od wynagrodzenia przysługującego

za cały miesiąc 3000 zł - 682 zł = 2318 zł. Jest to wynagrodzenie

za przepracowane dni we wrześniu.

Przykład:

18 sierpnia osoba rozpoczęła pracę na umowę o pracę. W miesiącu tym

przepracowała tylko 10 dni, od 18 do 31 sierpnia.

Dostaje miesięczne wynagrodzenie w stałej stawce 2500 zł. W

sierpniu miała do przepracowania zgodnie z rozkładem czasu pracy 20

dni.

Aby obliczyć jej wynagrodzenie za przepracowaną część miesiąca,

miesięczną stawkę wynagrodzenia 2500 zł dzieli się przez liczbę

godzin przypadających do przepracowania w sierpniu, czyli przez 160

godzin,

2500 zł : 160 godzin = 15,63 zł (wynagrodzenie za godzinę

pracy).

Otrzymaną kwotę mnoży się przez liczbę godzin jej nieobecności z

powodu niepozostawania w stosunku pracy, czyli przez 80 godzin,

15,63 zł x 80 godzin = 1250,40 zł.

Tak obliczoną kwotę odejmuje się od wynagrodzenia przysługującego

za cały miesiąc

2500 zł - 1250,40 zł = 1249,60 zł.

Jest to wynagrodzenie za dni przepracowane w sierpniu.

Nieobecność choroba i inna niż choroba

Przykład:

Pracownik przebywał osiem dni na zwolnieniu lekarskim od 7 do 14

lipca.

Natomiast cztery dni od 15 do 18 lipca był na urlopie bezpłatnym. W

lipcu przepracował tylko 13 dni. Jego wynagrodzenie określone w

stawce miesięcznej w stałej wysokości to 2000 zł. W tej sytuacji

stosuje się zarówno § 11, jak i § 12 rozporządzenia z 29 maja 1996

r. Obliczenia wyglądają następująco:

Miesięczne wynagrodzenie 2000 zł dzieli się przez 30 dni, co

daje 66,67 zł. Otrzymaną kwotę mnoży się przez liczbę dni

wskazanych w zaświadczeniu lekarskim, tj. przez 8 dni, 66,67 zł x 8

dni = 533,36 zł.

Miesięczną stawkę wynagrodzenia 2000 zł dzieli się przez liczbę godzin przypadających do przepracowania w sierpniu, czyli przez 184 godziny, 2000 zł : 184 godziny = 10,87 zł (wynagrodzenie za godzinę pracy). Otrzymaną kwotę mnoży się przez liczbę godzin nieobecności pracownika z powodu urlopu bezpłatnego, czyli przez 32 godziny, 10,87 zł x 32 godziny = 347,84 zł.

Aby obliczyć wynagrodzenie za przepracowaną część miesiąca od

2000 zł odejmuje się sumę 347,84 zł i 533,36 zł :

2000 zł - 881,20 zł = 1118,80 zł. Jest to wynagrodzenie za

przepracowane 13 dni w sierpniu.

Nieobecność choroba i praca

Przykład:

Pracownik przebywał dwa dni na zwolnieniu lekarskim od 7(dzień

wolny) do 8 lipca(dzień roboczy).

Stałe wynagrodzenie 1600 zł brutto. 20 dni robocze, przepracowane

19.

Krok I. Program oblicza wynagrodzenie za czas choroby:

Obliczenia wyglądają następująco:

1380,64 (netto z 1600 zł) : 30dni x 80% = 36,82 zł (stawka za dzień),

36,82 zł x 2 dni choroby = 73,64zł.

Krok II. Program oblicza wynagrodzenie za czas pracy.

Za chorobę (1600zł:30dni x2 dni choroby) = 106,66 zł

1600zł -106,66zł=1493,34zł

| Patrz również: Kadry, Nadgodziny i dodatki, Karty zasłkowe |

| Converted from CHM to HTML with chm2web Pro 2.85 (unicode) |