VAT7 - jak prawidłowo wypełniać deklaracje

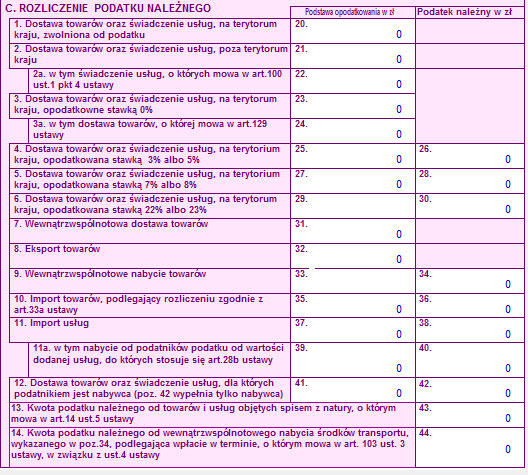

Poz. 31

Wewnątrzwspólnotowa dostawa towarów (i zerowa stawka VAT w kraju

dostawcy) i

"lustrzane odbicie" - Poz. 33

Poz. 21 obrót z tytułu świadczenia usług poza terytorium kraju,

od którego VAT rozlicza zagraniczny usługobiorca.

"Lustrzanym odbiciem" importu usług i ich opodatkowania przez

usługobiorcę są usługi świadczone poza terytorium kraju i brak ich

opodatkowania przez usługodawcę.

Uwaga: usługi świadczone przez podatnika poza

terytorium naszego kraju zasadniczo nie są już opodatkowane w

kraju.

Usługi te opodatkowuje zwykle nabywca w swoim kraju, o czym

stanowią przepisy ustanawiające ich "miejsce świadczenia".

Wyjątkiem są tu usługi, gdy nabywca nie rozliczy tego podatku, bo

nie może (art. 27 i 28), i sytuacje objęcia zerową stawką VAT

niektórych usług świadczonych w krajach pozaunijnych (art. 83).

Jeśli zatem dane usługi są wykonywane przez podatnika VAT poza

Polską, co najczęściej oznacza, iż miejscem ich opodatkowania jest

zagranica, podatnikiem zaś je rozliczającym (na zasadzie importu

usług)

- zagraniczny usługobiorca tych usług, to nie są one opodatkowane

VAT w kraju usługodawcy i przez usługodawcę.

Przykład:

Polski usługodawca świadczy usługę udzielenia licencji na rzecz

podmiotu posiadającego siedzibę w Stanach Zjednoczonych.

Usługa ta stosowanie do treści art. 28b ustawy o VAT opodatkowana

będzie poza terytorium Polski – w Stanach Zjednoczonych.

Polski usługodawca ma obowiązek wystawić fakturę, w której nie

wykaże stawki i kwoty podatku VAT. Wartość analizowanej usługi

podlega wykazaniu w poz. 21 deklaracji VAT-7. Z uwagi natomiast na

fakt, że usługa ta świadczona jest na rzecz podmiotu spoza Unii

Europejskiej, polski usługodawca nie ma obowiązku wykazywania jej w

informacji podsumowującej oraz wyszczególniania jej wartości w

pozycji 22 deklaracji VAT-7.

Poz. 22

Świadczenie usług, o których mowa w art. 100 ust. 1 pkt 4 ustawy z

dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54,

poz. 535 z późn. zm.) – dalej u.p.t.u. Przepis art. 100 ust. 1 pkt

4 u.p.t.u. nakazuje podatnikom zarejestrowanym jako podatnicy VAT

UE wykazywać w składanych informacjach podsumowujących VAT UE

świadczone usługi, do których stosuje się art. 28b u.p.t.u., na

rzecz podatników podatku od wartości dodanej lub osób prawnych

niebędących takimi podatnikami, zidentyfikowanych na potrzeby

podatku od wartości dodanej, świadczonych na terytorium państwa

członkowskiego innym niż terytorium kraju, innych niż zwolnionych

od podatku od wartości dodanej lub opodatkowanych stawką 0%, dla

których zobowiązanym do zapłaty podatku od wartości dodanej jest

usługobiorca.

Konieczne jest wyszczególnienie – w deklaracji VAT-7- wartości

tych usług realizowanych przez podatników poza terytorium kraju,

które objęte są obowiązkiem raportowania w specjalnej informacji

podsumowującej.

Polscy podatnicy zobowiązani są do składania informacji na temat

tego, jakiego rodzaju usługi zostały przez niech zrealizowane poza

terytorium kraju i które w konsekwencji nie podlegają opodatkowaniu

polskim podatkiem od towarów i usług.

Obowiązek ten nie dotyczy każdej usługi świadczonej przez

polskich podatników poza Polską, ale tylko tych, które spełniają

warunki określone w art. 100 ust. 1 pkt 4 ustawy VAT.

I tak, polski usługodawca zobowiązany jest wykazać w informacji

podsumowującej (a tym samym w odrębnej pozycji 22 deklaracji VAT-7)

wyłącznie wartość takich usług, które spełniają łącznie następujące

warunki:

- usługi te świadczone są na rzecz podatników podatku od

wartości dodanej lub osób prawnych niebędących takimi podatnikami,

zidentyfikowanych na potrzeby podatku od wartości dodanej,

świadczonych na terytorium państwa członkowskiego innym niż

terytorium kraju,

- usługi te nie stanowią usług zwolnionych od podatku od wartości

dodanej czy też usług opodatkowanych stawką 0%.

Okoliczność, że miejscem opodatkowania danej usługi jest terytorium innego państwa członkowskiego, wynika z brzmienia art. 28 ustawy VAT, zgodnie z którym miejscem świadczenia danej usługi jest kraj siedziby usługobiorcy.

Jak wynika z powyższego, w informacji podsumowującej wykazujemy

wyłącznie wartość usług realizowanych na rzecz podatników z innych

niż Polska państw członkowskich.

Obowiązek raportowania nie będzie zatem dotyczył:

1) usług świadczonych na rzecz zagranicznych osób fizycznych

(nieposiadających przymiotu podatnika),

2) podmiotów posiadających siedzibę poza terytorium

Wspólnoty.

Tego typu usługi – jakkolwiek opodatkowane poza terytorium kraju

i podlegające wykazaniu w poz. 21 deklaracji VAT-7 – nie są

wykazywane w informacji podsumowującej ani wyszczególniane w

odrębnej nowej pozycji 22 deklaracji dla podatku od towarów i

usług.

Analogiczny sposób rozliczania i dokumentowania dotyczy tych

usług świadczonych poza terytorium Polski, które – zgodnie z

regulacjami państwa członkowskiego usługobiorcy zobowiązanego do

ich rozliczenia – zwolnione są od opodatkowania bądź też podlegają

opodatkowaniu według preferencyjnej stawki podatku 0%

Ostatni warunek przesądzający o konieczności objęcia danej usługi obowiązkiem wykazania jej wartości w informacji podsumowującej i odrębnej pozycji 22 deklaracji wynika z wprowadzonych z początkiem roku zasad ustalenia miejsca opodatkowania. Szczególne zasady rozliczeń dotyczą tylko tych usług, których obowiązek opodatkowania w innym państwie członkowskim wynika z faktu, że państwo to jest państwem siedziby usługobiorcy (stosownie do art. 28b ustawy o VAT).

Powyższe oznacza, że nie wyszczególnimy w pozycji 22 deklaracji

usług, których miejsce opodatkowania w innym państwie członkowskim

wyznaczone zostało na podstawie art. 28 c–j ustawy o VAT, a więc

przykładowo usług związanych z nieruchomościami, usług

krótkotrwałego wynajmu nowych środków transportu, usług

restauracyjnych i cateringowych.

Przykład:

Polski usługodawca świadczy usługę udzielenia licencji na rzecz

podmiotu posiadającego siedzibę we Francji.

Usługa ta opodatkowana będzie poza terytorium Polski – we

Francji.

Polski usługodawca ma obowiązek wystawić fakturę, w której nie

wykaże stawki i kwoty podatku VAT. Wartość analizowanej usługi

podlega wykazaniu w poz. 21 deklaracji VAT-7. Z uwagi natomiast na

fakt, że usługa ta świadczona jest na rzecz podmiotu z Unii

Europejskiej, polski usługodawca ma obowiązek wykazywania jej w

informacji podsumowującej oraz wyszczególniania jej wartości w

pozycji 22 deklaracji VAT-7.

Poz. 33

Wewnątrzwspólnotowe nabycie towarów (i opodatkowanie w kraju

nabywcy krajowymi stawkami VAT) oraz podobnie opodatkowany eksport

towarów i import towarów.

Poz. 37 i 38

wartość transakcji rozliczanych na zasadzie importu usług w Polsce

(wraz z kwotą należnego z tego tytułu podatku)

Przykład:

Polski kontrahent kupił usługę z Brytyjskich

Wysp Dziewiczych za usługę wykonaną na ich terenie (przepakowanie

towaru i ponowne zgrzanie wyprasek).

Podatnik powinien rozliczyć to nabycie usług w deklaracji VAT-7, w

poz. 37 i 38 (import usług).

Kontrahent z Wysp Dziewiczych świadczy na rzecz polskiego podatnika

usługę.

W pierwszej kolejności należy wskazać, że stosownie do art. 28b

ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

(Dz. U. Nr 54, poz. 535 z późn. zm.) - dalej u.p.t.u. - miejscem

świadczenia usług w przypadku świadczenia usług na rzecz podatnika

jest miejsce, w którym podatnik będący usługobiorcą posiada

siedzibę lub stałe miejsce zamieszkania.

Dodatkowo należy wskazać, że zgodnie z art. 2 pkt 9 u.p.t.u. przez

import usług należy rozumieć świadczenie usług, z tytułu wykonania,

których podatnikiem jest usługobiorca. Odnosić to należy do

podatnika będącego usługobiorcą usług świadczonych przez podatników

posiadających siedzibę (miejsce zamieszkania lub pobytu) poza

terytorium kraju.

Jak wynika z art. 17 ust. 1 pkt 4 u.p.t.u. podatnikiem jest podmiot

będący usługobiorcą usług świadczonych przez podatników

nieposiadających siedziby, stałego miejsce zamieszkania lub stałego

miejsce prowadzenie działalności gospodarczej na terytorium

kraju.

Zatem polski podatnik jako usługobiorca jest zobowiązany do

rozliczenia podatku.

Podatnik powinien rozliczyć to nabycie usług w deklaracji VAT-7, w

poz. 37 i 38 (import usług).

Poz. 39 i 40.

W pozycjach tych należy wyszczególnić te kwoty importowanych usług

(i należnego od nich podatku), które rozliczane są przez polskiego

usługobiorcę z uwagi na treść art. 28b ustawy o VAT.

Wykazuję się nabycia usług od podatnika podatku od wartości

dodanej.

Zgodnie z art. 2 pkt 11 u.p.t.u. przez podatek od wartości dodanej

rozumie się podatek od wartości dodanej nakładany na terytorium

państwa członkowskiego.

Poz. 41 i 42.

Pozycje zamieszczone w tym wierszu wypełnia zawsze (polski) nabywca

towarów.

Patrz temat:

Unijna sprzedaż

(wewnątrzwspólnotowa)

Unijne zakupy

(wewnątrzwspólnotowe)

Nabycie/sprzedaż złomu

VAT7

| Converted from CHM to HTML with chm2web Pro 2.85 (unicode) |